ข่าว

DDproperty เผยแนวโน้มตลาดอสังหาฯ ปี 67 ราคาบ้านพุ่ง สวนทางดีมานด์ซื้อ-เช่าชะลอตัวตามภาวะเศรษฐกิจ

ดีดีพร็อพเพอร์ตี้ (DDproperty) เว็บไซต์มาร์เก็ตเพลสด้านอสังหาริมทรัพย์ เผยภาพรวมตลาดอสังหาริมทรัพย์ยังต้องเผชิญความท้าทายอย่างต่อเนื่องทั้งจากภาวะเศรษฐกิจที่ไม่ฟื้นตัวตามที่คาด อัตราดอกเบี้ยที่อยู่ในระดับสูง ค่าครองชีพเพิ่มขึ้น ส่งผลต่อเนื่องไปถึงภาวะหนี้ครัวเรือนและกระทบต่อกำลังซื้อของผู้บริโภคอย่างเลี่ยงไม่ได้ ผู้บริโภคชะลอแผนซื้อบ้านออกไปก่อน ทำให้ภาพรวมความต้องการซื้อทั่วประเทศในไตรมาสล่าสุดลดลง 14% และลดลงทุกประเภทที่อยู่อาศัย สวนทางภาพรวมราคาที่อยู่อาศัยทั่วประเทศที่ปรับขึ้นตามต้นทุนการก่อสร้างที่เพิ่มขึ้น กลายเป็นอุปสรรคต่อกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ที่มองหาที่อยู่อาศัยในราคาที่จับต้องได้ ด้านดัชนีค่าเช่าทั้งแนวสูงและแนวราบเติบโตอย่างน่าสนใจ แม้เริ่มเผชิญความท้าทายเมื่อความต้องการเช่าทั่วประเทศลดลงมากถึง 27% ในรอบไตรมาส โดยมีเพียงบ้านเดี่ยวเท่านั้นที่ความต้องการเช่าเพิ่มขึ้น สะท้อนให้เห็นผลกระทบจากสภาพเศรษฐกิจในปัจจุบันที่มีต่อการเติบโตของตลาดอสังหาฯ รวมทั้งความท้าทายทางการเงินรอบด้านเป็นปัจจัยสำคัญที่ปิดกั้นการเป็นเจ้าของที่อยู่อาศัยในเวลานี้

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Report Q1 2567 ซึ่งวิเคราะห์จากข้อมูลประกาศขาย-เช่าอสังหาฯ บนเว็บไซต์ DDproperty เผยภาพรวมดัชนีราคาที่อยู่อาศัยทั่วประเทศปรับตัวเพิ่มขึ้น 1% จากไตรมาสก่อน (QoQ) และเพิ่มขึ้น 2% จากช่วงเวลาเดียวกันของปีก่อนหน้า (YoY) สะท้อนให้เห็นว่าแนวโน้มราคาที่อยู่อาศัยยังคงมีทิศทางเติบโตแบบค่อยเป็นค่อยไป

สอดคล้องกับต้นทุนการก่อสร้างในปัจจุบันที่ได้ปรับขึ้นตามราคาวัสดุก่อสร้างและค่าแรง จึงส่งผลให้บ้านแพงขึ้นอย่างเลี่ยงไม่ได้ เมื่อพิจารณาตามประเภทที่อยู่อาศัย พบว่ามีที่อยู่อาศัยรูปแบบเดียวเท่านั้น คือ คอนโดมิเนียมที่ดัชนีราคาปรับเพิ่มขึ้น โดยเพิ่มขึ้น 2% QoQ (เพิ่มขึ้น 4% YoY) ขณะที่ที่อยู่อาศัยแนวราบชะลอตัวเล็กน้อย ดัชนีราคาบ้านเดี่ยวลดลง 1% QoQ (ทรงตัวจากปีก่อนหน้า) ส่วนทาวน์เฮ้าส์ทรงตัวจากไตรมาสที่ผ่านมาและปีก่อนหน้า

ท่ามกลางปัจจัยท้าทายทั้งจากสภาพเศรษฐกิจ อัตราดอกเบี้ยที่อยู่ในระดับสูง และภาวะหนี้ครัวเรือนที่มีแนวโน้มเพิ่มขึ้นยังคงสร้างความกังวลใจและส่งผลให้ผู้บริโภคส่วนใหญ่เลือกที่จะชะลอแผนการซื้อบ้านออกไปก่อน เห็นได้ชัดจากภาพรวมความต้องการซื้อทั่วประเทศที่ลดลง 14% QoQ (ลดลง 25% YoY) และลดลงในทุกประเภทที่อยู่อาศัย อย่างไรก็ดี เมื่อเทียบกับช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดของเชื้อไวรัสโควิด-19 (ไตรมาส 4 ปี 2562) พบว่า ภาพรวมความต้องการซื้อในระยะยาวยังมีแนวโน้มเติบโตได้ดี โดยความต้องการซื้อคอนโดฯ ปรับเพิ่มขึ้นมากที่สุด 12% ตามมาด้วยที่อยู่อาศัยแนวราบอย่างทาวน์เฮ้าส์ และบ้านเดี่ยว (เพิ่มขึ้น 10% และ 2% ตามลำดับ)

นอกจากนี้ พบว่าที่อยู่อาศัยราคา 1-3 ล้านบาท มีจำนวนมากที่สุดในตลาดด้วยสัดส่วน 30% ของจำนวนที่อยู่อาศัยทั้งหมดทั่วประเทศ สะท้อนให้เห็นว่าผู้บริโภคระดับล่างยังคงไม่มีกำลังซื้อเพียงพอที่จะดูดซับอุปทานเหล่านี้ สอดคล้องกับข้อมูลของเครดิตบูโรที่พบว่าหนี้เสียจากสินเชื่อบ้านเพิ่มสูงขึ้น ผู้ซื้อระดับล่างเริ่มผ่อนบ้านไม่ไหวจากปัญหาค่าครองชีพที่แพงขึ้น โดยประมาณ 60-70% ของหนี้ที่กำลังจะเสียของสินเชื่อที่อยู่อาศัยหรือประมาณ 1.2 แสนล้านบาท มีปัญหามาจากคนที่ผ่อนบ้านราคาไม่เกิน 3 ล้านบาท ซึ่งเป็นกลุ่มผู้บริโภคที่มีรายได้น้อย-ปานกลาง

เทรนด์เช่ายังมีแนวโน้มมาแรง ค่าเช่าพุ่งต่อเนื่อง ดีมานด์เช่าบ้านเดี่ยวครองตลาด

เมื่อพิจารณาภาพรวมตลาดเช่าที่อยู่อาศัยทั่วประเทศ พบว่าดัชนีค่าเช่ามีทิศทางเติบโตอย่างน่าสนใจ โดยเฉพาะที่อยู่อาศัยแนวสูงอย่างคอนโดฯ และอะพาร์ตเมนต์มีดัชนีค่าเช่าเพิ่มขึ้นถึง 7% QoQ และเพิ่มขึ้น 18% YoY ส่วนดัชนีค่าเช่าของที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์ เพิ่มขึ้น 2% QoQ และเพิ่มขึ้น 25% YoY

นอกจากนี้ ดัชนีค่าเช่าในระยะยาวยังคงมีทิศทางเติบโตต่อเนื่อง โดยดัชนีค่าเช่าของที่อยู่อาศัยแนวราบเพิ่มขึ้นถึง 64% เมื่อเทียบกับช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดฯ ส่วนดัชนีค่าเช่าแนวสูงเพิ่มขึ้น 5%

อย่างไรก็ดี ภาพรวมความต้องการเช่าทั่วประเทศปรับตัวลดลงอย่างมากถึง 27% QoQ และลดลง 25% YoY โดยมีเพียงบ้านเดี่ยวเท่านั้นที่มีความต้องการเช่าเพิ่มขึ้น โดยเพิ่มขึ้นถึง 35% QoQ (เพิ่มขึ้น 23% YoY) อันเป็นผลมาจากการที่ผู้บริโภคได้รับผลกระทบจากเศรษฐกิจมาเป็นเวลานาน จึงหลีกเลี่ยงการขยับขยายหรือเปลี่ยนที่อยู่อาศัยเพื่อลดความเสี่ยงในการเพิ่มค่าใช้จ่ายที่อาจกลายเป็นภาระออกไป

หากมองในระยะยาว ถือว่าภาพรวมความต้องการเช่าที่อยู่อาศัยยังคงเติบโต โดยปรับเพิ่มขึ้นถึง 50% เมื่อเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ โดยบ้านเดี่ยวเพิ่มขึ้นมากที่สุด 74% ตามมาด้วยคอนโดฯ เพิ่มขึ้น 60% มีเพียงทาวน์เฮ้าส์ที่ลดลง 26%

โดยความต้องการเช่าที่เพิ่มขึ้นสะท้อนให้เห็นแนวโน้มการเติบโตของตลาดเช่าที่ได้รับแรงสนับสนุนจากกลุ่มผู้บริโภคที่ยังไม่พร้อมมีบ้านเป็นของตัวเอง หรือไม่ต้องการมีภาระหนี้ระยะยาว และชอบความยืดหยุ่นในการเช่าที่อยู่อาศัยมากกว่า

ทั้งนี้ ที่อยู่อาศัยเพื่อเช่าในระดับค่าเช่า 10,000-30,000 บาท/เดือน ครองตลาดด้วยสัดส่วนสูงสุดที่ 44% ของจำนวนที่อยู่อาศัยเพื่อเช่าทั้งหมดทั่วประเทศ เนื่องจากเป็นสินค้าที่ตอบรับกับความต้องการของผู้บริโภคส่วนใหญ่ได้มากกว่าและเป็นช่วงค่าเช่าที่จับต้องได้ ครอบคลุมทุกรูปแบบที่อยู่อาศัย ยกเว้นในกลุ่มบ้านเดี่ยวที่ระดับค่าเช่าสูงกว่า 100,000 บาท/เดือนจะมีจำนวนมากที่สุด (สัดส่วน 52%)

นายวิทยา อภิรักษ์วิริยะ ผู้จัดการทั่วไป Think of Living และ ดีดีพร็อพเพอร์ตี้ (ฝั่งดีเวลลอปเปอร์) กล่าวว่า ”หากมองภาพรวมตลาดอสังหาริมทรัพย์ในปีนี้อาจไม่ได้สดใสเท่าใดนัก เนื่องจากยังมีปัจจัยท้าทายที่สืบเนื่องมาจากปีก่อนหน้า ทั้งสภาพเศรษฐกิจที่ยังคงฟื้นตัวไม่มากนัก อัตราดอกเบี้ยที่ทรงตัวอยู่ในระดับสูง รวมทั้งค่าครองชีพที่เพิ่มขึ้น และภาวะหนี้ครัวเรือนที่ยังคงสูง ปัจจัยเหล่านี้กำลังผลักให้กลุ่มผู้ซื้อเพื่ออยู่อาศัยจริง (Real Demand) ต้องชะลอการซื้อบ้านออกไปก่อน

แต่ทั้งนี้ นักวิเคราะห์หลายฝ่ายคาดการณ์ว่าดอกเบี้ยในระยะถัดไปน่าจะมีแนวโน้มลดลง ซึ่งจะเอื้อประโยชน์ต่อผู้ที่วางแผนซื้อที่อยู่อาศัยรวมทั้งผู้ที่กำลังผ่อนบ้านในเวลานี้

อย่างไรก็ตาม ท่ามกลางความท้าทายบนสถานการณ์ที่คาดเดาอนาคตไม่ได้นี้ มองว่าผู้บริโภคระดับกลาง-ล่างควรต้องรักษาวินัยทางการเงินอย่างมาก นอกจากจะมีแผนรับมือในกรณีที่ดอกเบี้ยไม่ได้ปรับลดลงแล้ว ควรมีแผนฉุกเฉินในกรณีที่ดอกเบี้ยเข้าสู่ยุคขาขึ้นอีกครั้งด้วย เพื่อเพิ่มโอกาสในการเป็นเจ้าของที่อยู่อาศัยโดยที่ไม่ขาดสภาพคล่อง เนื่องจากธนาคารยังคงมีมาตรการที่เข้มงวดในการปล่อยสินเชื่อกับผู้บริโภคกลุ่มนี้เพื่อป้องกันปัญหาหนี้เสียที่อาจตามมา

แม้จะมีความท้าทายเหล่านี้แต่คาดว่าตลาดอสังหาริมทรัพย์จะมีปัจจัยบวกในระยะยาว เนื่องจากความต้องการซื้อและความต้องการเช่ายังคงสูงกว่าช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดฯ สะท้อนให้เห็นถึงความเชื่อมั่นในตลาดอสังหาริมทรัพย์ในฐานะสินทรัพย์ที่สามารถถือครองและหวังผลกำไรในระยะยาวได้

นอกจากนี้ จากการคาดการณ์ของธนาคารโลกเผยว่าการบริโภคภาคเอกชนและการท่องเที่ยวจะเป็นปัจจัยสำคัญที่ขับเคลื่อนการเติบโตของเศรษฐกิจไทยในปี 2567 ซึ่งหมายความว่าอัตราค่าเช่าและราคาอสังหาริมทรัพย์ในเมืองหลวงและภูมิภาคสำคัญที่ดึงดูดด้านการท่องเที่ยวจะมีการเติบโตอย่างน่าสนใจ” นายวิทยา กล่าวเสริม

“อีกปัจจัยที่มีความสำคัญไม่แพ้มาตรการกระตุ้นเศรษฐกิจในเวลานี้คือมาตรการกระตุ้นภาคอสังหาริมทรัพย์ ที่จะเป็นแสงสว่างปลายอุโมงค์ที่ทั้งผู้บริโภคและผู้ประกอบการทุกคนรอคอย เนื่องจากรัฐบาลยังไม่มีมาตรการใหม่ ๆ ออกมาเพิ่มเติม รวมทั้งไม่มีนโยบายในการกระตุ้นตลาดอสังหาฯ ที่ชัดเจน คาดว่าหากภาครัฐมีการออกมาตรการอื่น ๆ ที่โดดเด่นเพียงพอจะดึงดูดใจผู้บริโภคจะเป็นปัจจัยหนึ่งที่ช่วยให้ตลาดอสังหาฯ กลับมาคึกคักอีกครั้ง และส่งผลให้ธุรกิจต่าง ๆ ที่เกี่ยวข้องกับภาคอสังหาฯ เติบโตมากขึ้นตามไปด้วย” นายวิทยา กล่าวสรุป

สรุปภาพรวมตลาดอสังหาฯ เมืองหลวง ราคาเริ่มฟื้น สวนทางดีมานด์ซื้อ-เช่าระยะสั้นหดตัว

รายงาน DDproperty Thailand Property Market Report Q1 2567 เผยข้อมูลเชิงลึกของตลาดอสังหาริมทรัพย์ในกรุงเทพฯ ในไตรมาสล่าสุด สรุปภาพรวมดัชนีราคา ดัชนีค่าเช่า ความต้องการซื้อและเช่าที่อยู่อาศัย พร้อมอัปเดตทำเลศักยภาพที่ดัชนีราคาและดัชนีค่าเช่ามีแนวโน้มเติบโตอย่างน่าสนใจ

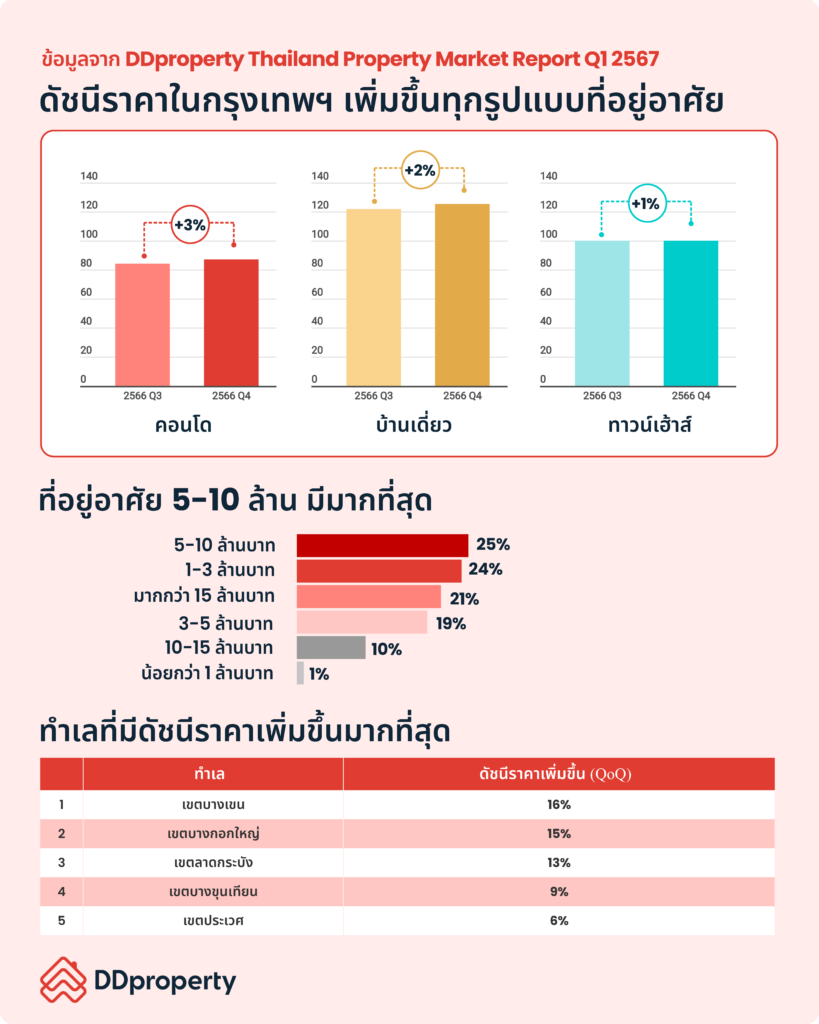

- ราคาบ้านแพงขึ้น ฉุดดีมานด์ผู้ซื้อลด 15% ภาพรวมราคาที่อยู่อาศัยในกรุงเทพฯ มีทิศทางเพิ่มสูงขึ้นเช่นเดียวกับภาพรวมของทั้งประเทศ พบว่าดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับเพิ่มขึ้น 2% QoQ และเพิ่มขึ้น 4% YoY โดยเป็นการปรับเพิ่มขึ้นทุกรูปแบบที่อยู่อาศัย โดยคอนโดฯ เพิ่มขึ้นมากที่สุด 3% QoQ (เพิ่มขึ้น 5% YoY) ตามมาด้วยที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวเพิ่มขึ้น 2% QoQ (เพิ่มขึ้น 3% YoY) และทาวน์เฮ้าส์เพิ่มขึ้น 1% QoQ (เพิ่มขึ้น 3% YoY) สะท้อนให้เห็นถึงต้นทุนการก่อสร้างโครงการใหม่ที่กลายเป็นปัจจัยกดดันให้ผู้ประกอบการต้องวางกลยุทธ์เพื่อปรับราคาให้สอดคล้องกับทั้งต้นทุนและกำลังซื้อของผู้บริโภค

ราคาบ้านที่แพงขึ้นในยุคที่อัตราดอกเบี้ยสูงกลายเป็นความท้าทายที่ส่งผลกระทบต่อกำลังซื้อผู้บริโภค ทำให้ความต้องการซื้อในกรุงเทพฯ ลดลงอย่างมาก โดยภาพรวมความต้องการซื้อลดลง 15% QoQ และลดลง 27% YoY ทั้งนี้ บ้านเดี่ยวเป็นที่อยู่อาศัยที่ความต้องการซื้อลดลงมากที่สุด โดยลดลงถึง 21% QoQ (ลดลง 34% YoY) รองลงมาเป็นทาวน์เฮ้าส์ลดลง 17% QoQ (ลดลง 28% YoY) และคอนโดฯ ลดลง 12% QoQ (ลดลง 23% YoY)

อย่างไรก็ดี หากมองในระยะยาวเมื่อเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ ภาพรวมความต้องการซื้อในกรุงเทพฯ ยังคงเป็นบวก โดยความต้องการซื้อเพิ่มขึ้น 8% ซึ่งบ้านเดี่ยวเพิ่มขึ้นมากที่สุดถึง 10% สวนทางกับความต้องการระยะสั้น ตามมาด้วยคอนโดฯ เพิ่มขึ้น 8% และทาวน์เฮ้าส์เพิ่มขึ้น 5%

จำนวนที่อยู่อาศัยที่มีสัดส่วนมากที่สุดส่วนใหญ่มีระดับราคา 5-10 ล้านบาท สัดส่วน 25% รองลงมาเป็น 1-3 ล้านบาท และมากกว่า 15 ล้านบาท (สัดส่วน 24% และ 21% ตามลำดับ) เมื่อแบ่งตามประเภทที่อยู่อาศัยพบว่าคอนโดฯ และทาวน์เฮ้าส์ในระดับราคา 1-3 ล้านบาทมีจำนวนมากที่สุด (25% และ 38% ตามลำดับ) ขณะที่บ้านเดี่ยวในระดับราคามากกว่า 15 ล้านบาทมีสัดส่วนมากที่สุด (45%) ตามเทรนด์ที่ผู้ประกอบการหันมาพัฒนาโครงการเพื่อเจาะกลุ่มผู้บริโภคระดับกลางและบนมากขึ้น เพื่อหลีกเลี่ยงปัญหาการปฏิเสธสินเชื่อจากธนาคารในกลุ่มผู้ซื้อระดับล่าง

สำหรับทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในกรุงเทพฯ ในไตรมาสล่าสุด ส่วนใหญ่อยู่ในทำเลนอกเขตศูนย์กลางธุรกิจ และกรุงเทพฯ รอบนอก อันดับ 1 ได้แก่ เขตบางเขน เพิ่มขึ้น 16% QoQ (เพิ่มขึ้น 10% YoY) ด้วยทำเลที่ใกล้รถไฟฟ้า 2 สาย ได้แก่ รถไฟฟ้าสายสีเขียว ส่วนต่อขยาย หมอชิต-สะพานใหม่-คูคต และรถไฟฟ้าสายสีชมพู ช่วงแคราย-มีนบุรี และยังอยู่ใกล้สนามบินดอนเมืองจึงเชื่อมต่อการเดินทางได้อย่างสะดวก ตามมาด้วยเขตบางกอกใหญ่ เพิ่มขึ้น 15% QoQ (เพิ่มขึ้น 24% YoY), เขตลาดกระบัง เพิ่มขึ้น 13% QoQ (ลดลง 5% YoY), เขตบางขุนเทียน เพิ่มขึ้น 9% QoQ (เพิ่มขึ้น 1% YoY) และเขตประเวศ เพิ่มขึ้น 6% QoQ (เพิ่มขึ้น 10% YoY)

- ตลาดเช่ายังคงร้อนแรง ดีมานด์เช่าบ้านเดี่ยวพุ่ง 51% ตลาดเช่าในกรุงเทพฯ ยังคงเติบโตอย่างน่าสนใจโดยเฉพาะค่าเช่าที่เพิ่มขึ้นอย่างต่อเนื่อง เห็นได้ชัดจากดัชนีค่าเช่าที่อยู่อาศัยแนวสูงอย่างคอนโดฯ และอะพาร์ตเมนต์เพิ่มขึ้น 7% QoQ (เพิ่มขึ้น 16% YoY) ขณะที่ที่อยู่อาศัยแนวราบอย่างบ้านเดี่ยวและทาวน์เฮ้าส์เพิ่มขึ้น 4% QoQ (เพิ่มขึ้น 15% YoY) ทั้งนี้ หากเทียบกับช่วงเวลาเดียวกันก่อนเกิดการแพร่ระบาดฯ พบว่าดัชนีค่าเช่าที่อยู่อาศัยแนวราบมีการเติบโตอยางน่าสนใจ โดยเพิ่มขึ้นถึง 19% ส่วนดัชนีค่าเช่าที่อยู่อาศัยแนวสูงเพิ่มขึ้น 3%

อย่างไรก็ตาม หากพิจารณาความต้องการเช่าในกรุงเทพฯ กลับพบว่าลดลงอย่างมาก โดยภาพรวมความต้องการเช่าลดลงถึง 33% QoQ (ลดลง 22% YoY) เมื่อแยกตามประเภทที่อยู่อาศัยพบว่า ความต้องการเช่าคอนโดฯ ลดลงมากที่สุด 40% QoQ (ลดลง 30% YoY) ตามมาด้วยทาวน์เฮ้าส์ลดลง 22% QoQ (ลดลง 19% YoY) มีเพียงบ้านเดี่ยวเท่านั้นที่ความต้องการเช่าเพิ่มขึ้นถึง 51% QoQ (เพิ่มขึ้น 73% YoY) สอดคล้องกับภาพรวมทั่วประเทศ

หากมองในระยะยาวพบว่าตลาดเช่ายังมีสัญญาณเติบโตที่ดี ภาพรวมความต้องการเช่าในกรุงเทพฯ เพิ่มขึ้น 73% เมื่อเทียบกับช่วงก่อนเกิดการแพร่ระบาดฯ โดยบ้านเดี่ยวยังครองความนิยมด้วยความต้องการเช่าที่เพิ่มขึ้น 155% ตามมาด้วยคอนโดฯ เพิ่มขึ้น 75% มีเพียงทาวน์เฮ้าส์เท่านั้นที่ลดลง 6%

เมื่อพิจารณาจำนวนที่อยู่อาศัยให้เช่าที่มีจำนวนคงเหลือมากที่สุด พบว่าเป็นระดับค่าเช่า 10,000-30,000 บาท/เดือน โดยมีสัดส่วนถึง 45% ของจำนวนที่อยู่อาศัยสำหรับเช่าในกรุงเทพฯ ทั้งหมด หากแบ่งตามประเภทที่อยู่อาศัย พบว่าคอนโดฯ และทาวน์เฮ้าส์ในระดับค่าเช่า 10,000-30,000 บาท/เดือน มีจำนวนมากที่สุด (สัดส่วน 47% และ 33% ตามลำดับ) ส่วนบ้านเดี่ยวที่มีจำนวนมากที่สุดจะอยู่ที่ระดับค่าเช่ามากกว่า 100,000 บาท/เดือน สัดส่วน 52%

ทำเลที่มีดัชนีค่าเช่าเพิ่มขึ้นมากที่สุดในกรุงเทพฯ ในไตรมาสล่าสุด ส่วนใหญ่อยู่ในทำเลแหล่งงานและใกล้แนวรถไฟฟ้า ซึ่งตอบโจทย์การเดินทางในเมืองหลวง อันดับ 1 ได้แก่ เขตหนองแขม เพิ่มขึ้น 22% QoQ (เพิ่มขึ้น 10% YoY) เป็นทำเลชานเมืองที่ไม่ไกลจากรถไฟฟ้าและศูนย์การค้าขนาดใหญ่ มีแนวโน้มขยายตัวต่อเนื่องตามแนวรถไฟฟ้าสายสีน้ำเงิน หัวลำโพง-หลักสอง รวมถึงโครงการรถไฟฟ้าสายสีน้ำเงินส่วนต่อขยาย บางแค-พุทธมณฑลสาย 4 ในอนาคต ตามมาด้วยเขตสายไหม เพิ่มขึ้น 20% QoQ (ลดลง 10% YoY), เขตคลองสามวา เพิ่มขึ้น 14% QoQ (เพิ่มขึ้น 11% YoY), เขตห้วยขวาง เพิ่มขึ้น 10% QoQ (เพิ่มขึ้น 18% YoY) และเขตดินแดง เพิ่มขึ้น 7% QoQ (เพิ่มขึ้น 17% YoY)

หมายเหตุ: รายงาน DDproperty Thailand Property Market Report เป็นรายงานแนวโน้มตลาดที่อยู่อาศัยที่จัดทําขึ้นเป็นรายไตรมาส (ทุก 3 เดือน) โดยใช้ข้อมูลจากประกาศขาย-เช่าบนเว็บไซต์ DDproperty มาคํานวณด้วยวิธีการทางสถิติ วิเคราะห์ และจัดทําเป็นดัชนีสะท้อนความเคลื่อนไหวของราคา, จํานวนที่อยู่อาศัยที่มีอยู่ในตลาด และความต้องการที่มีต่อที่อยู่อาศัยในช่วงเวลานั้น ๆ โดยรายงานฉบับนี้ประกอบไปด้วย ดัชนีราคา (Price Index) และดัชนีความต้องการ (Demand Index) จากทั้งฝั่งตลาดซื้อ-ขายและตลาดเช่า แสดงให้เห็นถึงแนวโน้มของตลาดที่อยู่อาศัยในประเทศไทย โดยเฉพาะในพื้นที่กรุงเทพฯ และปริมณฑลในรอบไตรมาสว่าเป็นไปในทิศทางใด โดยนับตั้งแต่ไตรมาส 1 ปี 2565 เป็นต้นมา ดัชนีราคาและความต้องการในรายงานนี้ได้ใช้ข้อมูลในช่วงไตรมาส 1 ปี 2561 เป็นปีฐาน

อ่านและศึกษาข้อมูลแนวโน้มตลาดอสังหาริมทรัพย์ไตรมาสล่าสุดได้ที่ รายงาน DDproperty Thailand Property Market Report Q1 2567