ข่าว

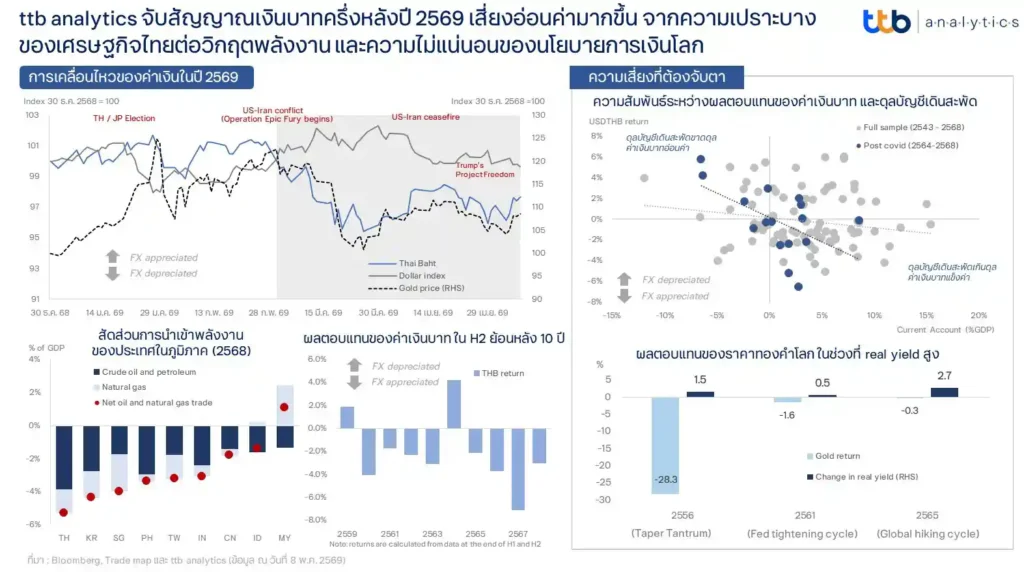

ttb analytics จับตาค่าเงินบาทครึ่งหลังปี 2569 เสี่ยงอ่อนค่าจากวิกฤตพลังงานและนโยบายการเงินโลก

สำนักข่าวบริคอินโฟ – ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินทิศทาง ค่าเงินบาท ในช่วงครึ่งหลังของปี 2569 โดยระบุว่ามีความเสี่ยงที่จะปรับตัว อ่อนค่า ลงอย่างต่อเนื่อง แม้สถานการณ์ความขัดแย้งในตะวันออกกลางจะเริ่มมีสัญญาณคลี่คลาย แต่ผลกระทบเชิงโครงสร้างจาก ราคาพลังงาน ที่ทรงตัวในระดับสูงยังคงกดดัน ดุลบัญชีเดินสะพัด ของไทยอย่างมีนัยสำคัญ ประกอบกับความผันผวนของ นโยบายการเงินโลก ที่อาจสิ้นสุดวัฏจักรดอกเบี้ยขาลง ซึ่งจะกลายเป็นปัจจัยจำกัดการปรับตัวขึ้นของ ราคาทองคำ อันเป็นกลไกหลักที่คอยพยุงค่าเงินบาทในช่วงที่ผ่านมา

ย้อนกลับไปในช่วง 1-2 เดือนที่ผ่านมา ตลาดปริวรรตเงินตรา เผชิญความผันผวนอย่างหนักจากความตึงเครียดระหว่างสหรัฐอเมริกาและอิหร่าน ส่งผลให้ เงินดอลลาร์สหรัฐ แข็งค่าขึ้นในฐานะสินทรัพย์ปลอดภัยและสถานะ Petrodollar ขณะที่ค่าเงินบาทปรับตัวอ่อนค่าลงประมาณ 3.5% นับตั้งแต่สิ้นเดือนกุมภาพันธ์ 2569 โดยเคยแตะระดับสูงสุดที่ 33.00 บาทต่อดอลลาร์เมื่อช่วงปลายเดือนมีนาคม เนื่องจากประเทศไทยมีสัดส่วนการนำเข้าพลังงานสูง อีกทั้งยังได้รับแรงกดดันตามฤดูกาลจากการจ่ายเงินปันผลของบริษัทจดทะเบียนในไตรมาสที่ 2

ttb analytics วิเคราะห์ความเสี่ยงสำคัญประเด็นแรกคือ ความเปราะบางของ ดุลบัญชีเดินสะพัด (Current Account) ซึ่งมีความสัมพันธ์โดยตรงกับค่าเงินบาท โดยระบุว่าการนำเข้าพลังงานจากตะวันออกกลางที่ยังคงมีราคาสูง จะทำให้ดุลการค้าของไทยปรับตัวแย่ลง แม้เหตุการณ์ปะทะจะจบลงแต่แหล่งผลิตที่เสียหายต้องใช้เวลาในการซ่อมบำรุงครั้งใหญ่ (Overhaul) นอกจากนี้ยังมีปัจจัยเสี่ยงจากนโยบายภาษีนำเข้ารอบใหม่ของสหรัฐฯ ผ่าน Section 301 ที่อาจกระทบต่อภาคการส่งออกของไทยในช่วงครึ่งปีหลัง

ด้านภาคการท่องเที่ยวซึ่งเป็นรายได้หลักใน ดุลบริการ พบว่าได้รับผลกระทบจากวิกฤตพลังงานที่รบกวนเส้นทางการบิน โดยเฉพาะกลุ่มนักท่องเที่ยวจากยุโรปและตะวันออกกลางที่มีกำลังซื้อสูง ซึ่งคิดเป็น 27% ของนักท่องเที่ยวทั้งหมดในปี 2568 ล่าสุดมีการปรับลดเป้าหมายนักท่องเที่ยวต่างชาติปี 2569 ลงจากเดิม 36.7 ล้านคน เหลือเพียง 30.07 – 33.20 ล้านคน ขณะที่ต้นทุนด้านการขนส่งและโลจิสติกส์ยังคงปรับตัวสูงขึ้นจากความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น

สำหรับปัจจัยเสี่ยงที่สองคือ ความไม่แน่นอนของ นโยบายการเงินโลก โดยพบว่าหลายธนาคารกลางมีแนวโน้มยุติการลดดอกเบี้ยและอาจกลับมาปรับขึ้นภายในสิ้นปีนี้เพื่อสกัดเงินเฟ้อ สำหรับ ธนาคารกลางสหรัฐฯ (Fed) แม้โอกาสขึ้นดอกเบี้ยในปีนี้จะต่ำ แต่การคงดอกเบี้ยในระดับสูงตลอดทั้งปีมีโอกาสเป็นไปได้สูง ภายใต้การนำของ Kevin Warsh ว่าที่ประธาน Fed คนใหม่ที่มุ่งเน้นการลดงบดุล ซึ่งสถานการณ์นี้จะส่งผลกดดันต่อราคาทองคำโดยตรง

ทางศูนย์วิเคราะห์ฯ ให้ความเห็นถึงความเชื่อมโยงกับทองคำว่า “ราคาทองคำที่เพิ่มสูงขึ้นและทำสถิติใหม่อย่างต่อเนื่อง เป็นปัจจัยหลักต่อการแข็งค่าของเงินบาทในช่วง 1-2 ปีที่ผ่านมา โดยค่าเงินบาทมีความสัมพันธ์กับราคาทองคำสูงที่สุดในภูมิภาค อย่างไรก็ดี ราคาทองคำมีความเสี่ยงที่จะไม่สร้างผลตอบแทนที่โดดเด่นในช่วงที่เหลือของปีนี้ หากทิศทางนโยบายการเงินทั่วโลกเริ่มกลับมาเป็นขาขึ้น ซึ่งน่าจะเริ่มเห็นความชัดเจนในช่วงครึ่งหลังของปี”

ทั้งนี้ ttb analytics สรุปทิศทางว่าผู้ประกอบการนำเข้า-ส่งออก รวมถึงนักลงทุน ควรเตรียมพร้อมรับมือกับความผันผวนของ อัตราแลกเปลี่ยน และศึกษาเครื่องมือป้องกันความเสี่ยงอย่างเหมาะสม เนื่องจากปัจจัยพื้นฐานทางเศรษฐกิจของไทยยังคงมีความเสี่ยงด้านอ่อนค่าจากทั้งปัจจัยภายในและภายนอกที่อาจยืดเยื้อไปจนถึงสิ้นปี 2569